홈플러스 구매전용카드 매출 약 600억원 미회수될 우려

네파 자산유동화대출도 지원…롯데카드는 수익성 악화 상태

아시아 최대 사모펀드(PEF) MBK파트너스가 홈플러스 기업회생 신청 이후 연일 도마 위에 오르고 있다. 피인수기업에 대한 과도한 자금 회수를 비롯해, MBK 산하 유일한 금융사인 롯데카드를 MBK의 다른 기업 자금줄로 활용한 정황도 관측된다. <인사이트코리아>는 관련 문제점을 3편에 걸쳐 짚어봤다. <편집자주>

[인사이트코리아 = 남빛하늘 기자] MBK가 홈플러스·네파 등 부실한 피인수기업을 살리기 위해 롯데카드를 ‘자금줄’로 활용했다는 의혹이 제기된다. 홈플러스가 롯데카드의 구매전용카드 사용량을 대폭 늘린 상황이 포착되면서다.

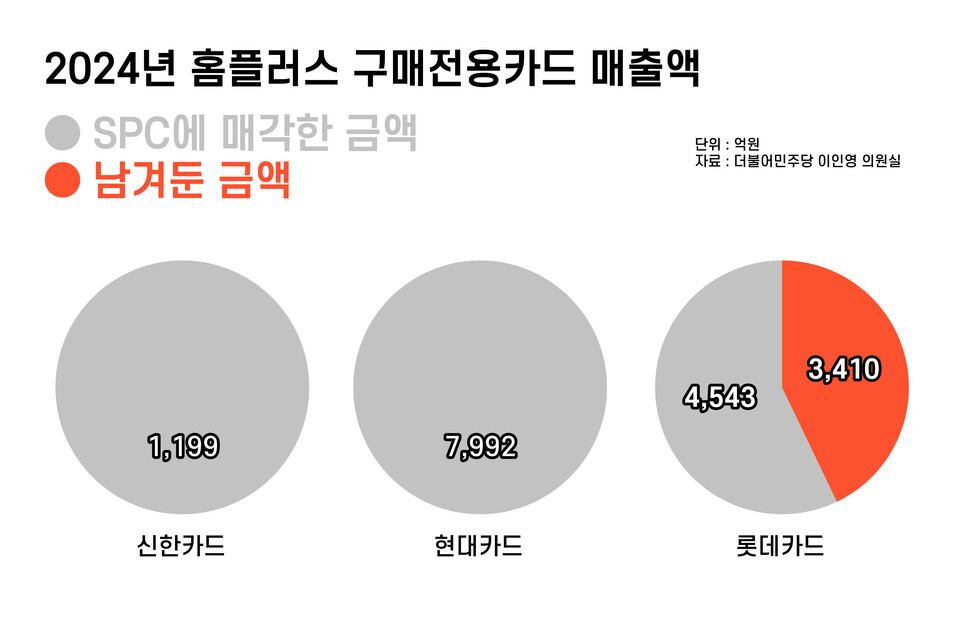

국회 정무위원회 소속 더불어민주당 이인영 의원실 자료에 따르면, 롯데카드는 지난 2022년 2월 홈플러스와 구매전용카드 거래를 시작한 이후 관련 매출이 급증했다. 2022년 796억원이었던 관련 매출은 2023년 1264억원, 2024년 7953억원으로 2년 새 10배 이상 뛰었다.

이는 같은 기간 다른 카드사의 홈플러스 관련 매출이 감소세를 보인 점과 비교된다. 현대카드의 홈플러스 구매전용카드 매출은 2023년 8211억원에서 2024년 7992억원으로 219억원 줄었고, 신한카드도 1254억원에서 1199억원으로 55억원 감소했다.

홈플 구매전용카드 채권 일부 못받을 위험 발생

구매전용카드는 기업 간 어음이나 외상 거래를 카드 형태로 대체한 금융상품을 말한다. 홈플러스 협력업체에 홈플러스가 줘야 할 대금을 카드사가 ‘현금’으로 먼저 지급한 뒤, 일정 기간이 지나 홈플러스에게 이 금액을 받아 회수하는 흐름이다. 사실상 카드사가 홈플러스에 단기로 ‘외상’을 제공하는 셈이다.

이때 카드사가 홈플러스로부터 받을 돈을 특수목적법인(SPC)에 넘기고 SPC가 이를 기초자산으로 설정해 단기 회사채를 발행한다면, 카드사는 자금을 조달하는 동시에 홈플러스가 외상값을 못갚을 위험을 회피할 수 있게 된다.

신한·현대카드는 지난해 기준 홈플러스 구매전용카드 매출의 100%를 유동화한 것으로 나타났다. 홈플러스가 구매전용카드 외상값을 못갚는 일이 생겨도 두 카드사는 전혀 피해가 없다는 뜻이다.

반면 롯데카드는 지난해 매출 7953억원 가운데 57%(4543억원)만 유동화하고, 나머지 43%(3410억원)는 자체 보유했다.

유동화하지 않고 남긴 이 43%는 결국 롯데카드에 부메랑으로 되돌아왔다. 롯데카드 사업보고서에 따르면 롯데카드가 홈플러스로부터 회수하지 못한 구매전용카드 관련 채권은 지난해 말 기준 532억원에 달한 것으로 확인된다. 올해 들어 기업회생 직전까지 카드이용대금이 늘어나며 600억원으로 확대된 것으로 전해진다.

이를 두고 일각에선 롯데카드가 홈플러스의 부실 리스크를 고스란히 떠안았다는 해석이 나온다. 언뜻 보면 구매전용카드 매출이 크게 잡혀 홈플러스로부터 롯데카드가 도움을 받은 것처럼 보일 수도 있지만, 이 카드는 카드사가 받는 수수료수익이 사실상 ‘제로(0)’에 가깝기 때문이다.

롯데카드 측은 ‘왜 채권을 SPC에 바로 넘기지 않고 절반 가량 남겼느냐’는 <인사이트코리아> 질문에 “지난해 유동화하지 않고 남은 43%는 600억원 한도 구매카드의 연간 이용액”이라는 모호한 답변만 내놓았다.

카드사가 채권을 SPC에 반드시 넘겨야 한다는 금융당국의 규정 같은 건 존재하지 않는다. 하지만 외상값을 못받을 수 있는 리스크를 굳이 안고 간 롯데카드의 정책은 의아한 대목이다.

한 금융권 관계자는 “구매전용카드 매출채권 유동화는 각사 전략에 따른 것이라서 유동화를 하지 않았다고 해서 비정상적인 건 아니다”면서도 “결과적으로는 유동화하지 않은 부분이 리스크로 남았다는 해석은 충분히 할 수 있다”고 말했다.

네파 살리기에도 동원됐나

롯데카드는 MBK의 또 다른 피인수기업인 아웃도어 브랜드 네파를 살리는 데 동원됐다는 의혹도 받는다. 최근 네파가 자산유동화대출(ABL)로 300억원을 조달할 때, 롯데카드가 이 가운데 100억~150억원을 부담할 것으로 전해졌기 때문이다. 이자율은 10%안팎으로 책정된 것으로 알려진다.

MBK는 앞서 지난 2013년 네파를 인수한 이후 현재까지 엑시트(Exit·자금 회수)를 하지 못하고 있다. 네파의 영업활동현금흐름은 인수 첫 해인 2013년 656억원에서 2023년 60억원까지 떨어졌다. 현금창출력이 10년 새 11분의 1 수준으로 고꾸라지면서 ‘아픈 손가락’으로 전락했다.

롯데카드는 MBK 피인수기업에 대한 신용공여 규모도 상당한 것으로 나타났다. 지난해 말 기준 롯데카드가 딜라이브·네파·엠에치앤코의 구매전용카드를 통해 맺은 신용공여 액수는 각각 120억원, 400억원, 200억원이다. 또 연암홀딩스·딜라이브·에스에이치네파유동화·한국골프인프라투자 등 MBK의 또다른 피인수기업에 총 1083억원 규모의 일반대출도 약정했다.

이에 대해 롯데카드 측은 “MBK 포트폴리오 기업 30여개 중 실제로 당사 구매전용카드를 이용하는 곳은 3곳뿐”이라며 “당사 전체 구매전용카드 비중의 약 4% 정도로 아주 미미하다”고 설명했다.

시장에선 그러나 홈플러스 등 MBK 피인수기업의 부실이 롯데카드로 전가되며 수익성이 악화됐다고 진단한다. 롯데카드의 지난해 연결기준 당기순이익은 전년 대비 62.7% 감소한 1372억원을 기록했다. 2023년 상반기 자회사 매각에 따른 일회성 처분이익 효과를 제외하더라도 18.9% 줄어든 수치다.

하지만 롯데카드 측은 “지난해 순이익 감소에 홈플러스 영향은 없었다”고 강조했다. 고금리 장기화로 조달비용이 증가했고, 경기 둔화가 예상됨에 따라 미래 손실에 대비해 대손충당금을 선제적으로 추가 적립한 영향이라는 설명이다.

그러면서 “오히려 지난해 자산은 전년 대비 10.6% 증가했고, 영업수익도 19.2% 늘며 창사 이래 첫 3조원을 돌파했다”고 밝혔다. 작년 말 기준 롯데카드의 총자산은 24조9477억원, 영업수익은 3조348억원이다.

- [MBK 무리수①] “실적은 뒷전, 배당은 잔뜩”…‘국가대표급 먹튀’

- [MBK 무리수②] 적자 행진 홈플러스에서 수천억 받아간 MBK

- 검찰, 홈플러스·MBK파트너스 압수수색...경영진 사기 혐의

- 박창훈 신한카드 사장, 일본 여행객 공략으로 트래블카드 1위 노린다

- ‘3조→2조’ 몸값 낮춘 롯데카드…인수 매력은 “글쎄요”

- 홈플러스, 회생 사태 책임 떠넘기기?…증권가 ‘불쾌’

- ‘네이버롯데카드’ 나올까…카드업계 예상 시나리오는?

- 신한카드 1위 자리 내줘…박창훈 사장, 변화 고삐 바짝 당긴다

- 김득의 금융정의연대 대표 “‘무자본 M&A’ MBK 사기 행각 엄벌해야”

- 돈독함 자랑해온 현대카드-스타벅스, 과연 결별할까?

- [단독] 해킹당한 롯데카드, 정보보호 투자 비중 매년 줄었다

- ‘사모펀드 황제’ 김병주 최대 위기, MBK 영업정지 되나