지배구조 개편 무산 반기는 시장, 주가 3거래일 연속 상승

‘블랙웰’ CCL 공급 기대…AI 반도체 수혜로 추가 상승 여력

[인사이트코리아 = 이숙영 기자] 두산 지배구조 개편이 무산됐다. 그룹 미래 성장 동력 확보를 위해 사업 구조 전반을 바꾸려던 계획은 물거품이 됐지만 주가는 오르는 모습이다. 지배구조 개편 과정에서 실망하고 등을 돌렸던 개미들이 다시 두산을 주목하고 있다.

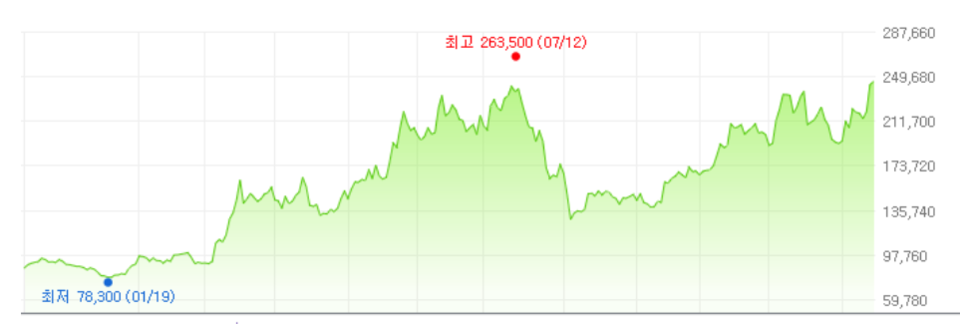

13일 주식시장에서 두산은 전거래일 대비 1500원(0.62%) 오른 24만4500원으로 거래를 마쳤다. 회사 주가는 올해 1월 2일 9만2600원에서 시작해 이날까지 164% 상승했다. 이 기간 시가총액은 약 2조5000억원 불어났다. 현재 두산 시총은 4조483억원으로, 코스피 기업 중 93위다.

지배구조 개편 무산에 주가 14.3% ↑

특히 최근 3거래일 동안 주가 상승이 가팔랐다. 두산은 지난 10일 21만4000원으로 거래를 마친 뒤 이날까지 3거래일 연속 상승했다. 이 기간 동안 주가는 14.3% 올랐다. 지난 10일 두산이 지배구조 개편을 포기한다고 밝힌 데 따른 결과로 해석된다.

두산은 올해 상반기 꾸준히 성장세를 이어왔다. 지난 7월에는 장중 26만3500원을 기록, 최고가를 찍었다. 다만 지배구조 개편의 문제점을 시장에서 지적하며 한동안 주가가 하락했다. 상반기 급격히 올랐던 주가는 지난 8월 12일 12만8100원까지 떨어졌다.

두산이 계획한 분할 합병안은 두산에너빌리티가 보유한 두산밥캣 지분을 두산로보틱스로 넘기는 것이다. 이 과정에서 합병비율이 두산밥캣 주주에게 불리하고 두산로보틱스 주주에게 유리하도록 산정됐다는 게 문제가 됐다. 대주주에게만 유리한 합병비율이라는 비판이 이어졌다.

두산은 시장 반대에도 합병을 진행하려 했지만, 지난 3일 계엄령 사태로 두산에너빌리티 주가도 급락하며 합병은 무산됐다. 두산에너빌리티는 지난 10일 분할 합병안 의결을 위해 준비했던 임시 주주총회를 열지 않겠다고 밝혔다. 이후 주가는 3거래일 연속 올랐다.

물론 사업구조 개편이 무산되며 장기 계획에는 차질이 생겼다. 이 경우 주가는 떨어진다. 그럼에도 시장은 계획 무산을 긍정적으로 평가한다. 김수현 DS투자증권 연구원은 “지배구조 개편 불확실성이 해소된 점은 매우 긍정적”이라고 평가했다.

AI 반도체용 CCL로 실적·주가 상승 기대

지배구조 개편 무산으로 주가가 탄력을 받은 가운데, 두산 전자BG 사업부는 내년 주가 상승을 이끌 것으로 본다. 전자BG 사업 부문은 반도체‧통신장비 등에 들어가는 소재를 생산한다. 주력제품은 ‘반도체용 CCL(동박적층판)’으로, AI(인공지능) 반도체에 필요하다.

업계에 따르면 두산은 CCL 세계 시장점유율 2위다. 또 전 세계에서 유일하게 하이엔드 CCL 풀라인업을 갖추고 있다. 하이엔드 CCL은 반도체, 5G통신, 스마트 디바이스 등 거의 모든 전자기기에 사용 가능하다.

특히 제품을 엔비디아 AI 반도체에 납품하며 큰 주목을 받았다. 엔비디아는 지난해 두산을 CCL 공급업체로 선정했다. 이후 전자BG 사업부문 매출은 크게 늘었다. 올해 3분기 전자BG 부문 매출은 2500억원으로 전년 동기 대비 13% 이상 성장했다.

두산과 엔비디아 관계는 계속 이어질 전망이다. 증권가에 따르면 두산은 12월부터 엔비디아 ‘블랙웰’ AI 칩에 대한 CCL 양산을 시작한 것으로 추정된다. 두산이 블랙웰 모델에 CCL를 단독 공급할 가능성이 높다는 것이 증권가 의견이다.

엔비디아를 시작으로 미국 빅테크 기업 진출을 늘릴 가능성도 높다. 김 연구원은 “두산은 미국 빅테크향 (공급) 확장에 주력하고 있다”며 “빅테크향 제품 중 한 곳과 퀄 테스트를 진행한 것으로 파악됐고 통과 시 본격적인 발주는 2025년 시작”이라고 말했다.

증권가는 두산이 AI 반도체 시대 수혜를 크게 받을 것으로 보고 있다. 이에 따라 DS투자증권은 이날 목표주가를 기존 30만원에서 35만원으로 16.7% 올렸다. 미국 투자은행 씨티그룹도 두산을 AI 반도체 수혜주로 꼽았다.

씨티그룹은 앞으로 12개월 동안 두산의 주가가 40% 이상 추가 상승할 것으로 내다봤다. 씨티그룹 애널리스트들은 보고서를 통해 “엔비디아 블랙웰의 유일한 CCL 공급업체인 두산은 2025년 블랙웰 생산에서 직접적이고 실질적인 혜택을 볼 것”이라고 분석했다.

- [주가 뜨는 기업의 비밀⑧] 일진전기 93%↑…내년 더 기대된다

- [주가 뜨는 기업의 비밀⑦] LS일렉트릭 주가 '훨훨'...AI용 전력기기 '효자'

- [주가 뜨는 기업의 비밀⑥] 조용히 강한 효성중공업…전력기기 호황에 주가 186% ‘껑충’

- [주가 뜨는 기업의 비밀⑤] K2 ‘흑표’ 덕에 133%↑…“현대로템, 지금이 가장 싸다”

- [주가 뜨는 기업의 비밀④]‘렉라자’ 잭팟에 100%↑…유한양행, 주가상승 랠리 지금부터

- [주가 뜨는 기업의 비밀③] ‘K-식품’ 주가 견인…삼양식품, 불닭 신화 계속된다

- [주가 뜨는 기업의 비밀②] 한화에어로스페이스, 40만원 돌파 코앞...시총 20조 겨냥

- [주가 뜨는 기업의 비밀①] HD현대일렉트릭 286% ↑, '위기 속 투자' 빛났다

- [주가 뜨는 기업의 비밀⑩]LIG넥스원, 탄핵 리스크에도 주가는 우상향

- 박지원 두산에너빌리티 회장, 유럽에서 ‘K원전 르네상스’ 이끈다