올해 상반기 최대 매출·영업이익 전망

늘어나는 중국 노선 이용자…하반기 전망도 ‘맑음 ’

[인사이트코리아 = 김재훈 기자] LCC 3사가 올해 상반기 최대 매출을 기록할 전망이다. 영업이익도 사상 최대치가 점쳐진다. 업계는 여름 성수기가 포함된 3분기 실적에도 기대를 걸고 있다.

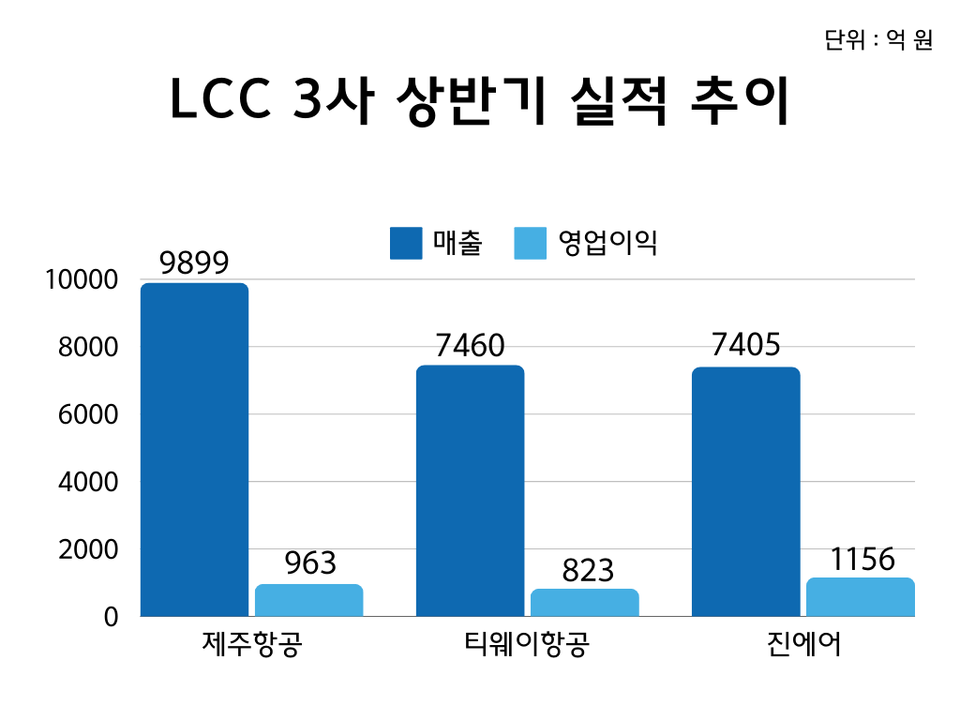

9일 금융정보업체 에프앤가이드에 따르면 제주항공의 올해 상반기 별도기준 매출액 컨센서스(추정치)는 9899억원이다. 이는 역대 최대 매출을 기록한 지난해 상반기(7921억원)보다 24.97% 많은 수치다.

올해 상반기 영업이익 컨센서스는 963억원으로 전년 동기(938억원) 대비 2.67% 늘어날 것으로 예측됐다. 제주항공의 실적 컨센서스는 LCC 3사(제주항공·티웨이항공·진에어) 중 가장 우호적인 평가를 받았다.

티웨이항공의 상반기 매출액 컨센서스는 7460억원으로 집계됐다. 지난해 같은 기간 6449억원과 비교해 15.68% 증가가 예상됐다. 영업이익 컨센서스는 823억원으로 전년 동기(1023억원) 대비 19.55% 감소할 것으로 점쳐졌다. 제주항공·티웨이항공·진에어 중 전년 대비 영업이익이 감소하는 건 티웨이항공 뿐이다.

진에어의 상반기 매출액 컨센서스는 7405억원으로 전년 동기(6115억원) 대비 21.10% 증가할 것으로 보인다. 상반기 영업이익 컨센서스는 1156억원이다. LCC 3사 중 영업이익이 가장 많다. 전년 동기 영업이익(1027억원)과 비교해서 12.56% 증가한 수치다.

펜트업 효과 이어진다

LCC 최대 실적 배경에는 2022년 하반기부터 이어진 수요 폭발 현상(펜트업 효과)이 있다. 국토교통부 항공정보포털사이트 에어포탈에 따르면 올해 상반기 제주항공을 이용한 국내·국제선 승객수는 674만1396명으로 집계됐다. 승객수는 전년 대비 14.66% 증가했고 코로나19 이전인 2019년 대비 3.01% 늘었다.

같은 기간 티웨이항공 이용객은 511만9042명이다. 지난해 대비 5.47%, 2019년 대비 26.03% 늘어났다. 진에어 이용 승객은 536만2287명이었으며 전년 대비 13.16%, 2019년 대비 17.64% 증가했다.

여행 수요가 늘어난 덕분에 고질적인 비수기로 분류되는 2분기에도 실적 호조를 띤 모양새다. LCC 3사의 2분기 영업이익 컨센서스는 제주항공 212억원, 티웨이항공 70억원, 진에어 179억원이다. 다만 전년 동기와 비교해보면 감소세다. 각각 전년 동기 대비 8.2% 감소, 64.3% 감소했다. 진에어만 0.3% 증가했다.

현재 국내 항공사들의 운항편 공급·수요 상황은 코로나19 이전 수준으로 회복했다. 에어포탈에 따르면 일본 노선은 공급률 115%, 탑승률 124.8%를 기록해 코로나19 이전 수준을 뛰어넘었다. 미주 노선도 공급률 127.4%, 탑승률 116.5%를 기록했다. 동남아 노선은 공급률 98.5%, 탑승률 95.4%를 기록해 100%에 근접했다. 유럽 노선은 공급률 69.4%, 탑승률 69.6%였고 중국 노선은 공급률 91.9%, 탑승률 76.9%였다.

아쉬운 대목은 LCC 주력 노선이었던 중국 노선의 탑승률이 공급률을 따라가지 못했다는 점이다. 중국은 타국 대비 늦은 지난해 8월부터 본격적으로 하늘길을 개방해 회복이 느린 상황이다. 다만 올해 하반기부터 중국 노선 이용자 수가 많아지리라는 분석이 나온다.

LCC들은 이런 추세에 맞춰 최대 성수기인 3분기에 최대 실적을 기대하고 있다.

양지환 대신증권 연구원은 “한국관광공사의 국가별 입국자 수를 월별로 볼 때 중국 입국자수가 3월 39만1000명, 4월 41만1000명으로 우리의 예상을 뛰어넘었다”며 “중국 노선의 하반기 회복 속도가 빨라질 것으로 기대한다”고 말했다.