검찰 측 “부채 1조8000억원 숨기려 바이오젠 콜옵션 행사 가능성 높다고 판단”

삼성 측 “바이오젠 콜옵션 행사 가능성, 합리적 근거에 따라 회계처리 맡긴 것”

지난 3월 18일 이재용 삼성전자 부회장 등에 대한 삼성그룹 불법합병 재판에서 삼성바이오로직스 회계부정 혐의에 대한 본격적인 심리에 돌입했다. 5월 말 현재까지 총 4차례 진행된 해당 혐의에 대한 심리는 기존에 금융당국의 감리와 행정소송 절차에서 드러난 쟁점에 더해 치열한 회계 분석 싸움으로 이어지고 있다. <인사이트코리아>는 현재까지 이 사건 재판에서 오고간 치열한 법정공방의 새로운 내용을 총 3부에 걸쳐 보도한다.

[인사이트코리아=한민철 기자] 이 사건 재판에서 삼성 측은 회계학 기본서로 널리 알려진 ‘IFRS 고급회계’ 책자 내용에 주목하고 있다.

‘IFRS 고급회계’ 최신판(9판)에는 ‘당기 말 현재, 지배기업이 종속기업의 지분을 60% 보유하고 있고 다른 투자자가 콜옵션을 가지고 있는 상태에서, 콜옵션의 행사 가능성이 매우 높아 잠재적 의결권이 실질적 권리가 될 것이라 판단한다’ 그리고 ‘다른 투자자의 콜옵션 행사로 지배기업이 보유하고 있는 종속기업 지분을 해당 투자자에게 매도해 기존 지배기업의 지분율이 60% 아래로 하락한다면, 당기 말 현재 지배기업은 종속기업에 대해 지배력을 상실했다고 결론 내리고 더 이상 연결재무제표를 작성하지 않는다’라고 명시돼 있다.

삼성 측은 이를 그동안 검찰과 금융당국이 주장해온 2015 회계연도 삼성바이오로직스(이하 로직스)의 회계분식 혐의에 대한 대응 논리로 제시하고 있다.

해당 혐의는 로직스의 2015 회계연도 기말 회계처리 과정에서 바이오젠의 콜옵션 부채 1조8000억원을 반영한 재무제표 작성을 피하기 위해 2015년 말 기준으로 바이오젠의 콜옵션 행사 가능성이 높아졌다고 주장하며 로직스가 삼성바이오에피스(이하 에피스)에 대한 지배력을 상실한 것으로 회계처리를 했다는 것이다.

앞서 로직스는 회사 설립 당시인 2012년부터 2014 회계연도까지 에피스를 단독으로 지배하고 있다고 판단해 에피스에 대해 연결 재무제표를 작성했다. 하지만 2015 회계연도부터 바이오젠의 콜옵션 행사 가능성이 높아져 에피스에 대한 지배력을 상실했다고 판단하면서 지분법으로 별도 회계처리를 했다.

이로써 로직스에게 에피스는 기존 종속기업에서 관계기업으로 바뀌었고, 로직스는 개별 제무재표를 작성하게 됐다. 특히 에피스의 가치를 장부가가 아닌 공정가치로 평가하게 되면서, 에피스의 주식가치가 약 5조3000억원으로 상승하고, 로직스도 자사가 보유한 에피스 주식 가치를 4조5000억원(에피스 주식가치 5조3000억원-바이오젠의 콜옵션 부채 1조8000억원)으로 계상할 수 있었다.

당시 로직스가 설립 후 줄곧 적자를 기록했고 2014년 말 기준 연결재무제표상 순자산이 6621억원으로 콜옵션 1조8000억원을 부채로 회계처리하게 되면 부채가 자산을 초과하는 자본잠식에 빠질 수 있는 것도 사실이었다.

이에 검찰과 금융당국은 로직스가 자본잠식을 피하는 동시에, 직전 회계연도까지 바이오젠의 콜옵션이 부채임에도 이에 대한 구체적인 사항을 재무제표에 제대로 반영하지 않아 제일모직-삼성물산 합병 과정이 불공정했다는 논란 등을 무마시키기 위해 무리한 지배력 변경 회계처리를 감행했다고 보고 있다.

회계법인의 일관된 바이오젠 콜옵션 행사 가능성 예측

앞서 언급한 ‘IFRS 고급회계’ 내용에 대해 삼성 측 주장이 설득력을 얻기 위해서는 2015 회계연도 재무제표 작성 당시 정말 바이오젠의 콜옵션 행사 가능성이 커졌느냐는 쟁점부터 따져봐야 한다.

그동안 로직스는 2015년 들어 에피스의 바이오시밀러 제품의 임상 완료와 판매 승인 등의 사실을 들며 에피스의 회사 가치가 상승할 것이 분명해진 만큼 바이오젠 콜옵션 행사 가능성이 높아진 것으로 판단했다고 주장해왔다.

실제 2015년 3월 에피스는 엔브렐 바이오시밀러 제품에 대한 임상 3상을 최종 완료했고, 같은 해 9월에는 해당 제품에 대한 국내 판매 승인 그리고 12월에는 유럽 예비승인을 획득했다. 또 레미케이드 바이오시밀러 제품의 경우 같은 해 7월 임상 3상을 완료했고 12월에 국내 판매 승인을 얻었다.

이에 대해 검찰과 금융당국은 당시 삼성 측이 추진하고 있던 에피스의 미국 나스닥 상장이 무산될 가능성이 높아지자 에피스 회사 가치 상승을 설명하기 위한 내놓은 다른 논리에 불과하다고 보고 있다.

그런데 이 사건 재판 과정에서 드러난 증거에 따르면, 로직스 측이 당시 허위를 충분히 인식한 채 바이오젠의 콜옵션 행사 가능성에 대한 소위 ‘억지 논리’를 만들어 내려 했다는 주장에 의문이 들 수밖에 없다.

우선 2015년 10월 13일 당시 로직스의 외부감사인이었던 삼정회계법인은 ‘2015년 재무제표 삼성바이오로직스 옵션 회계 처리 151013’이라는 제목으로 아래와 같은 내용의 문건을 작성한다.

“2015년 연결재무제표 감사에서 삼성물산의 사업 결합으로 삼성바이오에피스의 기업 가치를 5.3조원으로 평가했으며, 옵션 가치가 깊은 내가격 상태에 존재하므로, 옵션 부채를 신뢰성 있게 측정하는 게 가능해짐. 또한 해당 옵션을 행사하는 데 장애가 없고, (에피스가) 나스닥 상장을 선언한 후 주식시장을 통한 매매가 가능해 질 것으로 예상되는 만큼, (바이오젠의 콜옵션이) 실질적 권리에 해당하므로 옵션 행사 가능성이 높다고 판단하며, 지배력 상실로 판단할 가능성이 높음.”

이어 2015년 12월 23일 삼정회계법인 소속 회계사들 사이에서 다음과 같은 내용의 이메일이 오갔다.

“바이오젠의 옵션에 대한 잠재적 의결권, 즉 실질적 권리 여부를 평가해야 하는데, 결론적으로 2015년 11월 말 또는 12월 말에 실질적이라는 결론을 내리게 됐습니다. 제가 판단하기로는 JVA(합작투자계약)를 통해 에피스 설립 시부터 공동 지배를 목표로 하지는 않았던 것으로 보입니다. 따라서 에피스가 사업이 정상궤도에 오르지 않고 비상장주식으로 자유로운 판매가 불가능한 상황이었기 때문에 추후 옵션 행사 시 부담하는 이자율 연 복리 14%보다 리스크가 높다고 바이오젠이 판단한 것으로 보입니다. 이러한 상황은 2014년 말까지 지속된 것으로 보이며, 이로 인해 옵션은 실질적 권리에 해당하지 않는다고 판단됩니다. 그러나 2015년 들어서는 엔브렐의 유럽 판매 승인을 위한 신청이 들어왔고, 레미케이드도 판매 승인 신청이 들어왔으며, 허셉틴과 휴미라의 임상 3상이 진행됐고, 엔브렐은 한국 시장에서 판매승인이 9월에 나서 12월에 판매가 개시됐습니다. 엔브렐의 유럽 EMA(유럽의약품청) 산하 CHMP(약물사용자문위원회)의 승인이 11월경에 발표됐으며, 삼성물산의 합병 과정에서 에피스의 기업가치가 5.3조로 평가됐고, 옵션이 깊은 내가격 상태, 회사가 나스닥 상장을 발표하고, 12월 말에 이사회 결의가 진행될 예정입니다. 상기와 같이 기초 자산, 에피스 기업가치의 평가로 인해 옵션이 깊은 내가격 상태에 도달했고, 사업이 정상 궤도에 올라갔으며, 회사가 상장 추진을 공식화 하는 등 옵션이 실질적인 권리에 해당한다고 판단됩니다. 결론적으로 실질적 권리에 해당하므로 지배력을 상실한다고 판단됩니다.”

다시 말해 2015년 말 에피스의 바이오시밀러 제품의 개발 및 상업화 성과가 가시화됐고, 이로 인해 상장 가능성도 높아진 만큼 회사 가치의 성장도 객관적으로 설명이 가능하다는 것이었다. 이런 상황에서 바이오젠이 보유한 콜옵션이 깊은 내가격 상태이자 실질적 권리로 바뀌고, 로직스도 에피스에 대한 지배력 변경을 할 수밖에 없었다는 회계적 판단이었다.

삼정회계법인은 2016년 1월 8일경 기말감사 킥오프 미팅(Kick-off meeting) 자료에서 ‘삼성바이오에피스 연결범위 제거’라는 소제목으로 에피스 의약품의 시판과 주식 가치 급등 등의 상황에 따라 바이오젠의 옵션 행사 가능성이 높아져, ‘2015년 12월 말을 기준으로 에피스를 연결 범위에서 제거하고자 함’이라고 기재했다. 이후 2016년 4월 1일 2015 회계연도 감사보고서에서 이를 근거로 로직스의 에피스에 대한 지배력을 바이오젠과의 공동지배로 변경하는 회계처리를 했다.

로직스 측은 이와 같은 삼정회계법인의 바이오젠의 콜옵션 행사 가능성에 대한 수개월에 걸친 일관된 판단이 허위를 충분히 인지한 채 억지 논리를 이끌어 냈다고 볼 수 없을 뿐만 아니라, 합리적 근거에 따른 회계처리를 맡겼을 뿐이라고 주장하고 있다.

물론 삼성 내부에서는 에피스가 2014년 바이젠과의 개발 및 상용화 계약에 따라 약 3600만 달러(당시 한화 약 415억원) 규모의 마일스톤 유입이 있었고, 이에 따라 흑자 발생이 점쳐지는 만큼 2015년 말 이전 바이오젠의 콜옵션 행사 가능성에 대해서도 검토해 본 것으로 나타났다.

하지만 결과적으로 2015년에는 원자재 매출액 증가 등으로 마일스톤 매출액이 전년 대비 감소했고, 에피스의 매출은 2013년 437억원에서 2014년 761억원으로 올랐지만, 2015년에는 239억원으로 급격히 하락했다. 마일스톤 매출 흐름만으로 바이오젠의 콜옵션 행사 가능성이 높아졌다고 확신하기 힘들었다는 것이다.

“바이오젠, 에피스 지배보다 지분투자 따른 경제적 이득에 관심”

검찰과 삼성 측 주장이 엇갈리는 또 다른 부분은 2012~2014년 에피스에 대한 지배력 부분이다. 삼성 측은 해당 회계연도에 로직스가 에피스를 단독 지배하고 있었다는 입장이지만, 검찰은 이 시기 로직스와 바이오젠이 에피스를 공동으로 지배했다고 보고 있다.

검찰은 공소장에서 ‘로직스가 에피스를 단독으로 지배하며 아무런 제약 없이 주도적으로 에피스를 경영할 수 있는 것처럼 가장하였다’ 그리고 ‘2014 회계연도 로직스 재무제표를 작성하여…(중략)…바이오젠의 콜옵션과 무관하게 로직스가 과반주주로서 주주총회 단독 의결 등 에피스에 대한 단독 지배력을 보유하고 있는 것처럼 오인하게 하였다’라고 적시하고 있다.

검찰은 로직스가 재무제표상 에피스를 단독으로 지배하게 보임으로써 제일모직-삼성물산 합병 추진 과정에서 모회사인 제일모직의 가치를 의도적으로 띄우게 했고, 두 회사의 합병이 완료된 후인 2016년에 이르러서야 바이오젠이 보유한 콜옵션 부채를 정리할 겸 해서 에피스에 대한 지배력 상실 회계처리를 했다는 것이다.

검찰 측의 이런 주장은 일리가 있다. 2012년 에피스 설립에 대한 로직스와 바이오젠과의 합작투자계약서 내용에 따르면 ▲주요 정관 내용의 개정 ▲구조조정 중단, 사업범위 변경 ▲합병, 피투자사(에피스) 소유 지적재산권의 양도 또는 사용권 허가 수반하는 합작계약, 회사 조직재편성 ▲6000만 달러 이상의 자산 취득 또는 타법인 출자 ▲지적재산권과 제품 관련 자산 전부 또는 대부분의 매각·양도 ▲해산 및 청산 ▲1만2000달러 이상 차입, 6000만 달러 이상 대여, 장부금액 1만6000달러 이상 자산의 담보제공 ▲자사주 취득 및 자본 감소 ▲회계연도, 중요한 회계원칙, 외부감사인 변경 ▲제품 추가 등 10가지의 중요 의사결정 사항에 대해 바이오젠의 동의를 얻어야 한다는 조건이 담겨 있다. 그렇다면 바이오젠 역시 에피스에 대한 로직스와 동등한 지배권을 가지고 있는 것으로 볼 수 있다.

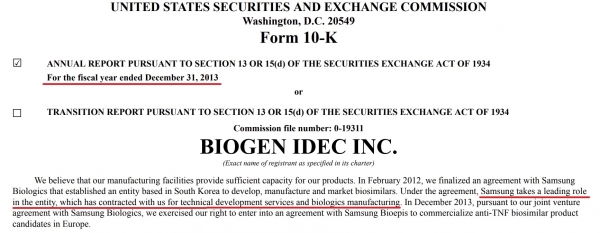

하지만 이를 반박할 수 있는 근거 역시 다양하게 존재한다. 지난해 5월 10일 <인사이트코리아>는 ‘삼성바이오로직스의 주도적 역할 바이오젠은 인정했다’ 제하의 기사에서 바이오젠이 2013 회계연도 텐케이(10-K) 보고서의 ‘삼성바이오로직스는 삼성바이오에피스의 경제적 성과에 가장 중요하고 직접적인 영향력을 가질 활동에 대해 지시할 권한을 가지고 있다(Samsung Biologics has the power to direct the activities of Samsung Bioepis which will most significantly and directly impact its economic performance)’라는 기재에 주목했다.

바이오젠은 같은 보고서에서 ‘2012년 2월 삼성바이오로직스와 바이오시밀러의 개발·제조·판매를 위해 한국에 법인을 설립한다는 계약을 체결하기로 했다. 이 계약에 따라 삼성은 기술 개발과 서비스, 바이오 의약품 제조를 위해 당사와 계약한 법인에서 주도적 역할을 수행한다(In February 2012, we finalized an agreement with Samsung Biologics that established an entity based in South Korea to develop, manufacture and market biosimilars. Under the agreement, Samsung takes a leading role in the entity, which has contracted with us for technical development services and biologics manufacturing)’고 언급했다.

여기서 ‘당사와 계약한 법인(in the entity, which has contracted with us)’은 로직스로, 바이오젠은 자사 투자자들에게 ‘가장 중요하고 직접적 영향력(most significantly and directly impact)’ ‘주도적 역할(a leading role)’이라는 표현과 함께 에피스를 통한 바이오 사업에서 로직스의 위치와 지배력을 거듭 강조했다.

물론 이 부분만으로 사업 초기 바이오젠이 로직스가 에피스에 대한 단독 지배를 인정했다고 하기에는 여전히 논쟁이 이어지고 있는 상황이다.

이 사건 재판에서 삼성 측은 단독 지배 논란에 대해 로직스와 바이오젠의 합작 계약이 성사되기까지 과정에도 주목하고 있다. 삼성은 바이오 사업을 위해 화이자, BMS, 애보트 등 글로벌 바이오 제약사들에 합작 파트너를 제안했지만 모두 거절했고 겨우 제의를 받아들인 곳이 바이오젠이었다.

당시 삼성 측은 에피스를 설립하면서 바이오젠에 50 대 50의 지분율을 제안했지만 바이오젠 측은 이를 거부했다. 로직스와 바이오젠은 각각 85 대 15의 지분율을 갖되 바이오젠이 향후 에피스에 대한 지분율을 50%-1주까지 늘릴 수 있는 콜옵션을 부여받기로 계약 사항을 확정했다.

바이오젠이 초기 지분율을 낮추고 콜옵션을 받기로 한 데에는 로직스와 에피스 사업에 대한 불확실성은 물론이며, 바이오시밀러 사업을 이제 막 시작하려는 에피스에 투자할 만큼 자금이 충분하지 않다고 판단했던 것으로 나타났다.

또 바이오젠은 삼성과의 합작 투자 계약을 타진할 당시인 2011년 말 기준으로 전 세계 약 29개국에 53개에 달하는 다수의 바이오 의약품 회사를 자회사로 두고 있었던 만큼, 굳이 회사 규모를 더 늘리기 위해 바이오시밀러 사업 실적이 전무한 회사에 투자할 필요성이 없었을 가능성이 있다. 오히려 바이오젠이 에피스에 적극적인 투자에 나선다면 회사 이미지가 하락할 것을 우려했다는 것이 삼성 측 주장이다.

바이오젠의 콜옵션 행사 가격은 투자 금액의 연 14%를 복리로 가산하는 방식으로, 향후 콜옵션을 행사하려 한다면 투자 금액의 연 복리 14% 이자를 가산한 금액을 행사가격으로 지불해야만 에피스 지분을 사들일 수 있었다.

만약 당시 삼성의 바이오시밀러 사업에 대한 불확실성이 높지 않았다고 판단했다면 애초 50 대 50의 지분율을 받아들이는 것이 바이오젠의 입장에서는 가장 현명한 선택이었다. 굳이 연 복리 14% 이자 부담을 감수하면서, 에피스 사업의 성공과 이에 따른 이익이 보장이 된 것도 아닌데 옵션을 받을 이유가 없었기 때문이다.

특히 2011년 기준 미국 10년물 국채금리는 2%대, 당시 실질 이자율은 1%대로 만약 바이오젠이 삼성의 바이오시밀러 사업 성공 가능성을 높게 봤다면 연 복리 14% 이자를 내면서 콜옵션을 부여받기보다 외부에서 훨씬 싼 이자로 자금을 조달해 에피스에 투자하고 50 대 50의 지분율을 받아들이는 게 보다 합리적인 경제 주체로서의 결정이었다고 할 수 있다.

이에 삼성 측은 바이오젠이 초기 자사의 바이오 사업에 대한 불확실성이 크다고 판단한 것이 명백하며, 그렇다면 당시 에피스를 로직스와 공동으로 지배한 것이 아니라고 주장하고 있다.

심지어 삼성 측은 초기 바이오젠 측에 콜옵션 행사 기간을 5년으로 해줄 것을 요구했지만, 바이오젠이 입장을 굽히지 않아 결국 6~7년으로 행사 만기를 조정했다. 이 역시 바이오젠이 자체적으로 삼성 측의 사업적 불확실성이 해소되고 수익이 날 수 있는 시점을 멀리 내다봤다는 설명이다.

이처럼 불확실성에 따른 위험 회피를 위한 소극적 투자에 나선 바이오젠에 비해, 로직스는 에피스 설립 초기 사업 추진에 따른 상당한 규모의 손실을 예상하고 있음에도 에피스를 연결 자회사로 회계처리 하면서 재무제표에 에피스의 손실 부분을 반영하고 있었다.

바이오젠은 합작 투자 계약 당시 정한 행사 만기를 거의 꽉 채운 2018년 6월에 콜옵션을 행사했고, 올해 1월 로직스에 에피스에 대한 지분을 전량 매각했다.

바이오젠과의 합작 계약 검토 과정에 관여한 전 로직스 측 직원(현재 에피스 소속) L씨는 이 사건 재판에 증인으로 출석해 “에피스 내부적으로도 바이오젠은 금융 지분 투자에 따른 경제적 이득에 관심이 있었을 뿐이라고 봤고 로직스도 그렇게 인지했다”고 증언했다.

인사이트코리아, INSIGHTKOREA