보안 이유로 2005년 계열분리 된 GS그룹에 손 내밀 가능성 커

[인사이트코리아=이하영 기자] GS건설이 LG그룹 계열 건설회사를 인수할 것이 유력시 되고 있다. 그렇게 된다면 GS건설은 향후 LG의 배터리, 디스플레이 등 대규모 공장 관련 프로젝트들을 수주할 수 있을 것으로 예상된다.

29일 금융투자(IB)업계에 따르면 GS건설이 S&I코퍼레이션 자회사인 S&I건설의 경영권이 걸린 지분 50% 인수를 놓고 막바지 협상을 진행 중이다. S&I코퍼레이션(옛 서브원)은 LG 계열사로 플랜트, 클린룸 건설과 빌딩 관리를 주력으로 몸집을 키웠다.

LG그룹은 연말 시행 예정인 공정거래법 개정안에 대응하기 위해 비주력 사업인 건설 지분 정리에 나선 것으로 알려졌다. 개정안은 일감몰아주기를 보다 강력히 규제해 지분율을 낮추려는 것으로 관측된다. 개정안에 따르면 사익편취 규제 대상은 ‘총수 일가 지분율 20% 이상 상장‧비상장사와 이들이 지분을 50% 이상 보유한 자회사’로 확대됐다. S&I코퍼레이션은 현재 LG그룹이 지분 100%를 보유하고 있다.

LG그룹, 10월초 S&I건설 물적분할…경영권 매각 준비?

IB업계에 따르면 LG그룹의 S&I건설 지분 매각 조짐은 이달 초부터 감지됐다. 실제 이달 1일을 기점으로 S&I코퍼레이션은 건설사업과 FM사업(건물관리 서비스업)을 담당하는 S&I건설을 물적분할 했다.

S&I건설 지분 50% 매각금액은 3000억원 중반 수준으로 예상된다. LG그룹이 경쟁입찰을 진행하지 않고 GS건설에 S&I건설 경영권을 넘기려는 이유는 ‘보안상’의 이유 때문인 것으로 전해진다.

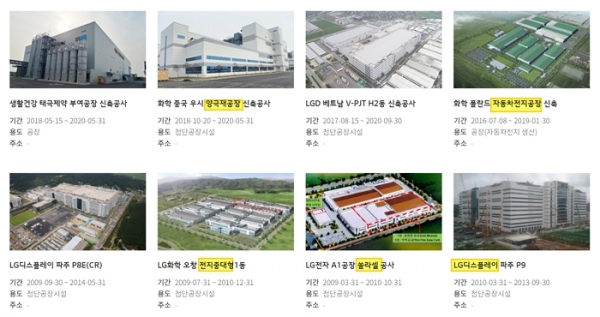

이는 S&I건설이 완공한 공장의 면면을 들여다 보면 쉽게 답이 나온다. S&I건설은 2009~2020년 중 ▲LG화학 중국 우시 양극재공장 신축공사 ▲LG디스플레이 베트남 V-PJT H2동 신축공사 ▲LG화학 폴란드 자동차전지공장 신축공사 ▲LG전자 A1공장 쏠라셀 공사 등을 수주해 진행했다.

이들 공장은 모두 LG그룹의 최첨단 기술이 적용된 사업이어서 해당 사업 기밀이 외부로 유출된다면 LG그룹으로서는 크나큰 손실을 볼 수 있다는 것이다. 그래서 2005년 LG그룹과 GS그룹의 계열분리 과정에서 분사된 GS건설의 손을 잡았을 가능성이 높다는 분석이다.

GS건설, S&I건설 인수시 ‘신사업’ 하나 얻는 셈

그런 관점에서 이번 매각이 LG그룹에는 손해지만 GS건설에는 호재 그 자체라고 할 수도 있다. 현재 하는 사업과 겹치지 않지만 매출과 영업이익을 그대로 챙길 수 있어 ‘신사업’이 하나 생기는 셈이기 때문이다.

S&I건설의 지난해 매출은 6620억원, 세전이익은 794억원이었다. 올해 상반기 매출도 2935억원에 세전이익 148억원으로 적지 않다. GS건설의 지난해 연결기준 매출과 영업이익은 각각 10조1229억원과 7504억원이다. 여기에 S&I건설 매출을 대입하면 7.4% 수준으로 신사업으로써 준수한 성적이 된다.

특히 올해 안정적인 매출에 대한 요구가 높아진 GS건설로서는 반갑기 그지없다. 앞서 GS건설은 공사기일 연장 문제로 2분기엔 싱가포르에서 537억원, 3분기에는 바레인에서 1400여억원의 일회성 비용이 발생됐다. 주택사업 호조로 실적 향상을 낙관했으나 두 번의 일회성 비용 발생으로 영업이익이 크게 감소됐다.

라진성 KTB투자증권 연구원은 “S&I건설이 계열사 첨단공장시설, 석유화학 플랜트 등 높은 보안성이 요구되는 공사들을 담당한다는 점을 감안하면, GS건설에 인수될 가능성이 높다고 본다”며 “인수될 경우 범LG그룹의 캡티브 물량 수주 확대가 예상되며 그룹 물량 특성 상 수익성이 양호해 인수 성공 시 (경영에) 긍정적”이라고 전망했다.

LG그룹은 향후 LG전자, LG화학, LG에너지솔루션, LG디스플레이 등에서 신규투자 확대도 예상된다. 이와 관련해 GS건설 관계자는 “(S&I건설 지분 매각은) 인수 참여 검토 중인 사안으로 아직 확정된 내용은 없다”고 밝혔다.

인사이트코리아, INSIGHTKOREA