[인사이트코리아=이경원 기자] 삼성전자가 지난해 반도체 업황 악화로 부진한 성적을 거뒀다. 다만 올해는 주력 사업인 반도체를 중심으로 실적 개선을 이룰 것이라는 게 대체적인 전망이다.

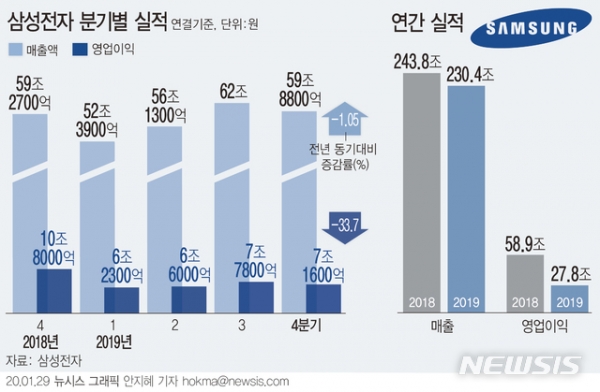

삼성전자는 30일 연결 기준 매출 59조8800억원, 영업이익 7조 1600억원의 2019년 4분기 실적을 발표했다.

프리미엄 세트 제품 판매 호조로 전년 동기 대비 매출은 1.05% 증가했고, 영업이익은 메모리 실적 약세로 33.70% 감소했다. 2019년 연간 매출은 230조4000억원, 영업이익 27조7700억원을 기록했다. 2018년 대비 매출은 5.48%, 영업이익은 52.84% 줄었다.

반도체 사업은 메모리의 경우 D램 가격이 하락해 실적이 감소했고, 시스템반도체는 고화소 이미지센서와 고성능 컴퓨팅(HPC) 칩 수요 증가로 이익이 증가했다. IM(모바일) 사업은 플래그십 제품 판매 확대와 갤럭시 A시리즈 라인업 재편으로 실적이 개선됐다.

CE(가전) 사업은 QLED·초대형 등 프리미엄 TV 제품 판매 확대와 더불어 새로운 라이프스타일 가전 판매 호조, 냉장고·세탁기 등의 수익성이 개선돼 실적이 증가했다.

반면 디스플레이 사업은 중소형 디스플레이의 경우 일부 프리미엄 제품군 수요 약세로 매출이 소폭 감소했고, 대형 디스플레이도 업계 공급 확대로 저조한 실적을 냈다.

4분기 환 영향은 미국 달러·유로 등 주요 성장 시장 통화가 원화 대비 약세로, 영업이익에 전분기 대비 약 3000억원 수준의 부정적 영향을 미쳤다.

반도체 불황으로 영업익 27조7700억...53%↓

삼성전자는 올해 1분기는 계절적 비수기 영향으로 실적 하락이 예상된다고 밝혔다.

회사측은 “반도체 사업은 메모리의 경우 일부 서버·모바일용 수요는 견조 할 것으로 보이나 비수기 영향으로 실적 하락이 전망된다”며 “디스플레이 사업은 중소형 패널은 주요 고객의 수요가 둔화되고, 대형 패널은 비수기가 이어져 적자가 지속될 것”으로 예상했다.

무선 사업의 경우 플래그십·폴더블 신제품이 출시되나, 이에 따른 마케팅비 증가로 전분기 수준의 이익을 기록할 것이라고 설명했다.

다만 올해 전체적으로는 글로벌 경영 환경의 불확실성이 지속되는 가운데, 주요 사업은 성장할 것으로 전망했다.

증권가도 반도체와 스마트폰 사업을 중심으로 올해 삼성전자의 실적이 반등할 것이라는 전망을 내놓고 있다.

2020년 삼성전자의 실적 컨센서스는 영업이익 38조3000억원으로, 증권가에서는 삼성전자의 영업이익이 전년 대비 40% 가량 증가할 것이라는 전망이 주를 이룬다. 특히 최근 서버를 중심으로 반도체 수요가 회복 조짐을 보이면서 반도체와 스마트폰 사업에 대한 기대감이 크다. 본격적인 메모리 이익개선은 올해 2분기부터 이뤄질 것으로 전망했다.

이승우 유진투자증권 연구원은 “2020년 실적은 매출 260조6000억원, 영업이익 38조3000억원으로 2019년 실적 대비 각각 12%, 41% 증가할 것"으로 전망했다. 특히 그는 “글로벌 지정학적 리스크가 다시 확대되고 있지만 2020년 실적 개선 폭이 가장 큰 섹터가 반도체일 것이라는 판단에는 변함이 없다”며 “NAND에 이어 1월부터는 서버 DRAM 가격이 상승해 반도체를 중심으로 실적이 점점 좋아질 것”이라고 강조했다.

이 연구원은 부문별 영업이익으로 반도체 20조3000억원, DP 3조3000억원, IM 11조7000억원, CE 2조7000억원을 추정했다.

김선우 메리츠증권 연구원은 “급락을 경험했던 메모리 판가는 지난해 4분기 공급차질에 기반해 반등이 시작됐다”며 “DRAM 판가는 올해 1분기 후반부터 전방위적인 상승세에 진입해 2분기 상승 전환할 것”이라고 말했다. 김 연구원은 "NAND의 경우 지난해 4분기부터 판가 반등이 시작됐다”며 올해 1분기부터 분기별 한 자릿수 상승을 예상했다.

증권가는 스마트폰 사업도 올해 삼성전자의 실적 개선에 기여할 것으로 내다봤다.

이승우 연구원은 “5G 효과로 글로벌 스마트폰 수요가 2017~2019년까지 3년 연속 역성장에서 벗어나, 2020년에는 4년만에 플러스 성장이 기대된다”며 “반도체 수요의 상당 부분을 차지하는 서버, 모바일, PC 세 가지 제품의 수요가 2020년에는 모두 플러스 성장할 것으로 기대된다”고 말했다.

이순학 한화증권 연구원 역시 “목표주가를 7만원으로 상향한다”며 “메모리 업황이 개선되고 있고, 스마트폰 사업에서도 5G와 폴더블 제품을 통해 시장 지배력이 높아지고 있어 향후 실적 개선 여력이 높다고 판단한다”고 밝혔다.

인사이트코리아, INSIGHTKOREA