[인사이트코리아=박지훈 기자] 한국은 1996년 선진국 진입의 문턱인 OECD(경제개발협력기구)에 가입했다. 경제 신흥국에 불과했던 한국이 정치·사회 선진국으로 거듭난 순간이었다. 하지만 1년 후 외환위기로 국제통화기금(IMF)의 구제금융을 받으면서 금융 선진국이 되지는 못했다.

한국은 이때 생긴 국가적 트라우마 탓에 글로벌 투자자들이 원하는 원화의 역외거래를 허용하지 않았다. GDP(국내총생산) 규모는 세계 10위지만 금융시장에서 ‘신흥’ 딱지를 떼지 못한 이유다.

경제·문화·외교적 위상이 올라가고 있는 지금, 정부는 한국을 명실상부 선진시장으로 승격하기 위한 행보에 돌입했다. 한국이 선진시장으로 인정받으면 장기적으로 외국인 자금 유입이 원활해지고 국제 위기가 발생할 때도 변동성이 덜해질 전망이다.

MSCI 선진시장 관찰국 명단 등재 추진

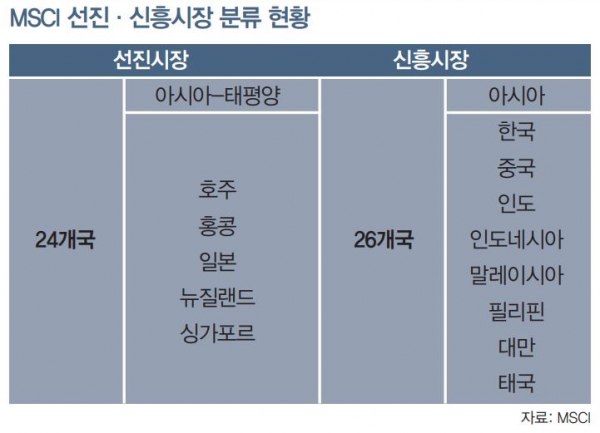

금융권에 따르면 정부가 국내 주식시장의 MSCI 선진국 지수 편입을 추진하고 있다. MSCI는 오는 6월 각국 자본시장을 재분류한 결과를 발표한다. 모건스탠리캐피탈인터내셔널(Morgan Stanley Capital International)은 미국 투자은행인 모건스탠리의 자회사로 증권 포트폴리오 분석 서비스를 제공한다. 각국 증시의 규모와 접근성 등을 평가한 MSCI 지수를 발표해 글로벌 펀드에 투자 기준을 제시하고 있다. MSCI 지수는 세계시장을 크게 개척시장(Frontier Market), 신흥시장(Emerging Market), 선진시장(Developed Market) 3가지로 분류하고 각 시장에 맞는 지수에 편입한다. 매년 6월 정례 리뷰에서 변동 가능성이 있는 국가를 관찰국 명단(Watchlist)에 올린 후 요건이 충족된다고 판단하면 해당 시장을 재분류하고 1년 후 실제 변경을 실시한다.

1992년 신흥시장으로 분류된 한국은 2008년과 2015년, 지난해 선진시장 편입을 논의했으나 현실화하지는 못했다. 지난해 12월 기획재정부는 2022년 경제정책방향을 발표하면서 올해 6월 MSCI 선진시장 관찰국 명단 등재를 추진하겠다고 밝혔다. 한국이 오는 6월 관찰국 명단에 오른다면 요건 충족 시 빠르면 내년에 선진시장으로 재분류되고 2024년 선진국 지수로 본격 편입된다.

전 세계적으로 살펴봐도 MSCI 선진국 지수 편입은 결코 쉬운 일이 아니다. 한국이 신흥시장으로 진입한 이후 30년 동안 신흥시장에서 선진시장으로 승격한 국가는 포르투갈(1997년), 그리스(2001년), 이스라엘(2010년) 3곳뿐이었다. 그마저도 그리스는 유럽 재정위기의 장본인으로 지목돼 2013년 신흥시장으로 되돌아갔다.

MSCI가 제시하는 선진시장 요건은 ▲경제발전 ▲시장규모와 유동성 ▲시장 접근성이다. IMF가 전망한 한국의 지난해 명목 GDP는 1조8239억 달러(2021년 평균환율 기준 2084조원)로 191개국 가운데 10위에 해당하는 규모다. 세계거래소 연맹에 따르면 국내 증시의 시가총액규모는 2020년 기준 세계 9위 수준이다.

한국이 세계 경제와 자본시장에서 차지하는 비중은 높지만 상대적으로 떨어지는 외국인 시장 접근성은 그동안 선진시장 승격 실패의 이유였다. MSCI는 한국이 1997년 외환위기 트라우마, 수출입 중심 소규모 개방경제로 인해 고집하고 있는 역외 외환시장 불허용, 외국인 투자등록제 유지 등 제도를 개선해달라고 요구하고 있다.

그동안 한국의 특수성을 인정해달라고 요청하던 정부가 이번에는 제도 개선 검토에 나서며 MSCI 선진국 지수 편입에 대한 적극적인 의지를 드러내고 있다. 홍남기 부총리 겸 기획재정부 장관은 지난 1월 대외경제장관회의에서 오전 9시부터 오후 3시 30분으로 제한된 외환시장 개장 시간 연장, 해외 금융기관 국내 외환시장 직접 참여 허용, 역외 원화 거래 허용 등 개선 방안을 검토한다고 밝혔다.

미국 투자은행인 골드만삭스는 지난 2월 13일 발간한 ‘아시아-태평양 포트폴리오 전략’ 보고서에서 “한국이 시장 접근성에 대한 우려를 해소한다면 오는 6월 정례 리뷰에서 선진시장 관찰국 명단에 이름을 올릴 수 있을 것”이라고 전망했다.

“선진국 지수 편입되면 코스피 35% 상승”

MSCI 지수는 파이낸셜타임스-스톡익스체인지(FTSE), 스탠더드앤푸어스(S&P) 지수와 함께 대표적인 글로벌 벤치마크로 꼽힌다. 세 지수 가운데서도 시장 내 영향력이 가장 큰 것으로 평가받는다. 한국은 이미 2008년 S&P, 2009년 FTSE 지수에서 선진국으로 분류된 바 있다. 시장 관계자들은 MSCI 선진국 지수 편입으로 국내 증시가 크게 반등할 수 있다는 기대감을 내보이고 있다.

골드만삭스는 “선진국 지수에 편입되면 440억 달러(53조원) 이상의 해외자금이 유입될 수 있다”며 “해외자금이 400억 달러(48조원) 유입된다고 가정했을 때 코스피는 현재 수준보다 35% 상승한 3760포인트대로 올라갈 것”이라고 전망했다. 2년 내로 선진국 지수에 편입되고 상장사 이익이 매년 10%씩 상승한다면 코스피는 4500까지 도달할 수 있다고 봤다.

국내 주요 증권사들의 전망은 엇갈린다. KB증권은 지난해 5월 한국경제연구원 자료를 인용해 MSCI 선진국 지수 편입 시 해외자금이 최대 65조원 유입될 수 있다고 전망했다. 한국경제연구원에 따르면 MSCI 추종자금 규모는 3조5000억~12조 달러로 한국이 선진시장으로 분류되면 약 0.45% 수준인 159억~547억 달러(19조~65조원)의 외국인 주식투자자금이 순유입될 것으로 기대된다.

한국투자증권은 MSCI 선진국 지수 편입 시 364억 달러(43조원)의 유출이 예상된다고 추산했다. MSCI 선진국 지수에 편입될 경우의 한국 비중(1.6%)과 신흥국 지수의 한국 비중을 산출하고 MSCI 선진국과 신흥국 지수를 추종하는 자금을 곱해 유입·유출 규모를 비교해 나온 계산이다.

‘중국 리스크’ ‘코리아 디스카운트’ 해소 기대

NH투자증권은 150억 달러(18조원)의 패시브 자금이 한국 시장에서 빠져나갈 것으로 계산했다. 현재 신흥국 지수에 편입돼 한국으로 유입된 글로벌 패시브 자금은 440억 달러(53조원)인데, 한국이 선진국 지수에 편입되면 290억 달러(35조원)가 유입된다는 추정이다.

해외사례를 참고하더라도 선진국 지수 편입 효과는 크지 않았다. 이스라엘의 TA 125 지수는 MSCI 선진시장 편입이 결정된 2009년 6월 600선에서 실제 편입이 이뤄진 2010년 3월 1100선까지 2배 가까이 뛰었지만 이는 글로벌 금융위기 회복 단계 진입에 따른 강세 영향이 컸다.

금융투자업계가 공통적으로 기대하는 MSCI 선진국 지수 편입 효과는 ‘중국 리스크’와 ‘코리아 디스카운트’ 해소다. 일반적으로 신흥시장은 ‘하이 리스크, 하이 리턴(고위험 고수익)’ 성향이 강해 경제 위기 상황에서 선진시장보다 자금 유출과 변동성이 컸다. 2008년 글로벌 금융위기와 2012년 재정위기의 진원지가 미국과 유럽이었는데도 시장 불안정은 신흥시장에서 강했다. 한국 역시 글로벌 금융위기 당시 관련 부실이 없었음에도 불구하고 원·달러 환율이 2009년 1500원대까지 오르는 불안정성을 경험했다.

신흥국 내 중국 비중 확대에 따른 한국 비중 감소 우려도 피해갈 수 있다. 현재 신흥국 지수 내 한국 비중은 13%, 중국 비중은 32%다. 상하이와 선전 증시에 상장된 내국인 전용 주식인 A주의 MSCI 신흥국 지수 내 포함 비율이 현 30%에서 예정대로 100%로 확대될 경우 한국 비중은 11%로 축소될 전망이다. 만약 중국 정부가 전향 적으로 외국인의 A주 투자를 허용하면 한국 비중은 한 자리 수로 떨어질 수 있다.

신규 승격 국가와의 비중 경쟁도 할 필요가 없어진다. 전문가들은 중국 다음으로 세계 경제의 공장을 맡고 한편으로 기술 기업들이 치열하게 경쟁할 곳으로 동남아시아를 지목하고 있다. 베트남은 자본시장 선진화에 노력하며 MSCI 신흥국 지수 편입을 노리고 있다.

선진국 지수 편입이 지수 상승으로 이어지지 않더라도 ‘코리아 디스카운트’ 해소를 가져올 것으로 보인다. 신흥시장은 선진시장보다 시장가치 절하 현상이 크며 한국은 신흥국 중에서도 북한 리스트와 세계 체제 주변부 위치라는 요소 때문에 더 큰 평가 손해를 받아왔다.

김동영 삼성증권 애널리스트는 “MSCI 선진시장의 PER(주가수익비율)은 20배 수준, 신흥시장 경우 12.5배로 (신흥시장이) 동일한 기업이익에 대해 더 낮은 가치를 인정받고 있다”며 “선진시장 승격 시 밸류에이션(기업가치평가) 상에서 ‘제값 받기’를 할 수 있게 된다”고 평가했다.

인사이트코리아, INSIGHTKOREA