[인사이트코리아=노철중 기자] 올해 들어 가장 주목받는 바이오벤처는 단연 에이비엘바이오다. 지난 1월 파킨스병 치료제 후보물질 ABL301을 글로벌 빅파마 사노피에 1조2720억원 규모의 기술수출을 했다. 얼마를 받느냐도 중요하지만, 이번 계약이 주목받는 가장 큰 이유는 세계적 수준의 제약사 사노피가 에이비엘바이오의 기술력을 높이 평가했다는 점 때문이다.

증권가에선 전체 계약 금액의 7%에 해당하는 910억원의 계약금이 이를 잘 설명해준다고 분석했다. 다른 기술수출과 비교했을 때 전임상 단계에 있는 후보물질의 계약금으로는 최고 수준이라는 것이다. 에이비엘바이오는 창업한 지 6년밖에 되지 않았다. 짧은 업력의 바이오벤처가 거둔 성과라는 점도 업계의 이목을 사로잡았다.

에이비엘바이오는 2016년 2월 이상훈 대표가 창업했다. 창업 이후 34개월만인 2018년 12월 코스닥에 상장했다. 일반적으로 바이오벤처가 창업 후 3년 안에 상장에 성공하는 사례는 드문 편이다. 올해 1월 ABL301 기술수출에 이어 지난 3월 4일 미국에서 임상 1상을 진행 중이던 면역항암제 신약(위암 치료제) ABL111에 대해 미국 식품의약국(FDA)이 희귀의약품으로 지정했다는 소식이 전해졌다.

지난해 매출 53억3200만원, 영업손실 523억530만원을 기록했다. 수많은 바이오벤처들처럼 창업 후 줄곧 적자를 면치 못하는 와중에도 매년 400억원대, 많게는 500억원대 연구개발(R&D) 비용을 지출했다. 지난 3월 22일 사노피로부터 계약금 910억원을 수령했다. 올해 흑자전환 가능성이 높아졌다. 또 상반기 내에 540억원의 마일스톤 수령 가능성도 높은 상황이다.

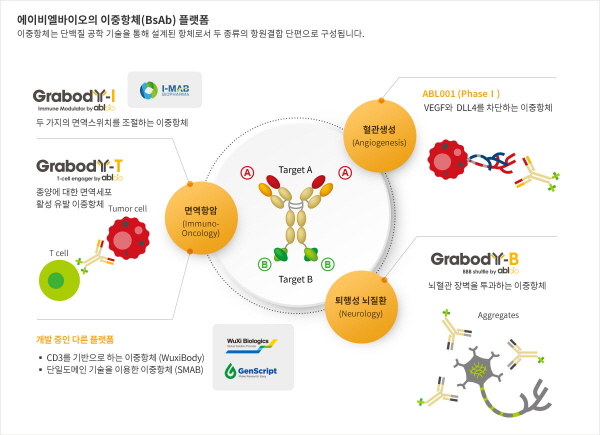

에이비엘바이오는 플랫폼 기술 기반 이중항체 전문기업으로 면역항암제, 퇴행성 뇌질환 치료제 등 여러 개의 파이프라인을 개발하고 있다. 보통 바이오벤처는 후보물질 한두 개를 가지고 시작하는 데 비해 에이비엘바이오는 여러 개를 가지고 시작했다. 이는 에이비엘바이오의 플랫폼 기술 그랩바디(Grabody B·T·I)가 있기 때문에 가능했다. 그랩바디는 치료제의 미충족된 부분을 채워 주는 역할을 한다. ‘그랩바디-B’가 약물이 BBB(뇌혈관장벽)를 투과할 수 있도록 약물전달률을 높이는 기능을 하는 식이다. 하나의 그랩바디에 여러 후보물질을 붙일 수 있기 때문에 여러 종류의 후보물질을 동시에 개발할 수 있다.

현재 면역항암제 분야에서는 ‘그랩바디-T’와 ‘그랩바디-I’를 기반으로 한 파이프라인을 개발하고 있다. 그랩바디-T가 적용된 ABL503과 ABL111은 미국에서 임상 1상을 진행 중이며, ABL105는 올해 그리고 ABL101과 ABL103은 2023년 임상 1상에 진입할 전망이다. 그랩바디-I 기반 ABL501은 국내에서 임상 1상이 진행되고 있다.

<인사이트코리아>는 지난 3월 14일 성남 분당 파스퇴르연구소에 위치한 에이비엘바이오 본사에서 이상훈 대표와 인터뷰를 진행했다. 회사의 기술력이나 성장 가능성에 대해서는 알려진 내용이 많다. 그보다는 이 대표와 회사의 성장 배경, 한국 바이오벤처 생태계에 필요한 것이 무엇인지에 대한 이야기를 나눴다.

올해 들어 희소식이 계속 이어지고 있다. 또 깜짝 놀랄 소식을 전할 게 있나.

“그동안 했던 연구들이 차근차근 성과를 내고 있다. 사실 많은 바이오벤처들이 물질 하나로 적응증을 늘리는 경향이 있는데, 저희는 여러 개의 파이프라인을 가지고 시작했다. 또 플랫폼 기술을 가지고 있는 회사로서 다양한 연구결과를 도출할 수 있는 장점이 있다. 현재 파이프라인에는 알려진 것보다 많은 프로젝트들이 포진해 있다. 그런 만큼 올해 더 좋은 소식을 전해드릴 수 있는 계기가 있지 않을까 생각한다.”

창립 후 6년이 지났다. 최근 가장 주목받은 바이오벤처가 되기까지 지난 시간을 되돌아보면 어땠는지 궁금하다.

“6년 전 창업했을 때 현재 에이비엘바이오처럼 성장하리라고는 예상하지 못했다. 예상한 것 보다 훨씬 더 많이 성장한 것 같다. 주위에서 창업 전에 있었던 한화(한화케미컬 바이오사업부)에서 가지고 나온 것으로 개발하는 것 아니냐고 의심하는 사람들도 있었는데 전혀 사실이 아니다. 정말 아무것도 없이 시작해서 연구원들의 노력으로 파이프라인을 길러 나갔다. 먼저 플랫폼을 만들고 물질을 발굴해서 가치를 높이기까지 쉽지 않았다. 연구비를 제일 많이 쓰는 회사로 소문이 났고, 결과도 없는데 제대로 가고 있느냐는 쓴소리도 들었다.

코스닥 상장 이후에도 주가를 유지하는 과정이나 시장에서 명성(reputation)을 쌓는 게 생각보다 쉽지 않았다. 저희는 R&D에 초점을 맞춘 회사다. 그런 부분을 글로벌 빅파마가 인정을 해줬고, 앞으로 전해질 깜짝 놀랄 소식도 국내 파트너가 아닌 외국 파트너와 함께할 것을 기대하며 일을 진행하고 있다. 그런 의미에서 사노피와의 계약은 회사가 새롭게 태어나는 계기가 됐고, 지금보다 더 좋은 회사로 도약하기 위한 발판을 마련한 것이라고 생각한다.”

처음부터 글로벌 시장에 초점을 맞춰 개발을 진행했나.

“우리의 목표는 글로벌이다. 초기에는 유한양행, 아이맵, 레고켐바이오, 콤파스세라퓨틱스 등 국내 회사나 외국 소규모 기업과 공동개발하거나 기술이전을 했다. 당시에는 자체 기술의 성숙도가 높지 않았다. 지금은 글로벌 빅파마와 계약하는 수준까지 발전했다. 이런 과정을 거치고 보니 대형제약사는 작은 제약사보다 기술을 도입할 때 요구하는 데이터 패키지의 수준이 높고 검증 과정도 훨씬 까다롭다는 것을 알았다. 처음부터 좋은 회사에 기술이전 하는 것을 목표로 했지만, 여러 기업과 교류하면서 더 정확하고 많은 데이터를 축적하는 과정을 거쳤기 때문에 더 큰 회사들과 파트너십을 구축할 수 있게 됐다. 결과적으로 지금 기술이전 논의를 진행하고 있는 회사들은 대부분 글로벌 톱10에 드는 회사들이다. 그런 맥락에서 에이비엘바이오는 한 단계 성장했고 부족한 부분들이 좀 더 채워지면 대형 기술이전 계약을 체결할 수 있을 것이라고 본다.”

흑자전환 혹은 첫 번째 신약개발은 언제쯤으로 예상하나.

“ABL301 기술이전을 통해 2022년 1440억원이 들어온다. 예전에 기술이전 했던 것들에 대한 마일스톤까지 합하면 총 2100억원의 기술료 수입이 예상된다. 올해부터 이미 흑자전환에 접근했다고 볼 수 있다. 흑자전환이 어느 정도까지 되느냐는 앞으로 마일스톤이 들어오는 것에 따라 달라질 수 있다. 신약을 출시하는 시점은 ABL301의 경우 앞으로 6~7년 후로 예상된다. 굉장히 시간이 걸리는데 다른 회사보다 유리한 포지션은 비상장 때 투자도 많이 받고 상장도 괜찮게 됐다. 매년 R&D 비용으로 400억원을 쓴다고 가정하면 2100억원을 확보했으니 앞으로 4~5년은 투자비용 걱정이 없는 거다. 그리고 아직 유상증자를 한 번도 하지 않았다. 결국에는 자체적으로 기술이전하고 계약금·마일스톤을 통해 흑자를 낼 수 있는 수익모델을 구축하고자 한다.”

서울대에서 동물발생학 석사를 받았고 미국에서 박사학위를 취득해 연구원 생활을 오래했다. 이후 파멥신 설립, 한화케미칼 바이오사업 총괄 경험도 있다. 흔히 연구자와 경영자 마인드가 다르다고 하는데 경영에는 어려움이 없었나.

“좋은 경영 경험을 가진 사람이 바이오텍을 잘 경영할 수 있다는 논리는 맞지 않다. 그 반대도 마찬가지다. 저는 학습된 경영자라고 생각한다. 2009년 파멥신이라는 회사를 공동창업하면서 배운 것이 많았다. 인생의 전환점이라고 할 수 있는데, 생각도 많이 바뀌고 사람을 대하는 태도도 많이 변했다. 따로 경영자 수업을 받은 것도 없었다. 실패도 해보고 에이비엘바이오를 창업·상장하는 과정을 거치면서 경험을 통해 스스로 터득한 게 훨씬 많다. 이런 경험은 MBA 수업에서 가르칠 수 있는 게 아니다.”

바이오업계는 인수·합병(M&A)이 활발한데, 이런 현상에 대해 어떻게 생각하나.

“미국 경우를 보면, 2020년 BMS(Bristol Myers Squibb)가 ‘셀진’이라는 회사를 합병했다. 셀진의 허가된 약이 잘 팔리고 있었다. 그걸 가져오는 순간 BMS의 매출에 시너지가 생겼다. 합병된 셀진은 회사 인원을 구조조정했다. 미국에선 M&A 하면 대부분 합병된 회사들은 혹독한 구조조정을 단행한다. 한국에선 가능할지 의문이다. 중요한 건 시너지다. 우리가 M&A를 한다면 우리가 없는 기술이나 제품을 가진 회사랑 해야 한다. 만약 제가 M&A를 한다면 국내에서는 시너지를 낼 수 있는 대상이 없는 것 같다. 역으로 대기업인 회사들이 저희를 M&A할까에 대해서도 부정적이다. 차라리 한국 회사가 미국 회사에 합병되는 사례가 나오면 좋겠다.

ABL301을 계약할 때 사노피에 우리 주식을 좀 확보하라는 얘기도 했었는데, 한국 주식시장에 대해 잘 모른다면서 거절했다. 미국의 라이센스 계약을 보면 큰 회사가 작은 회사의 지분 확보를 일부러라도 한다. 미국·유럽 회사들끼리 M&A는 쉬운데, 한국에 있는 회사를 하기에는 굉장히 답이 안 나온다는 게 일종의 결론이다. 이런 부분이 좀 개선될 필요가 있다.”

오픈이노베이션은 어떻게 진행하고 있나.

“유한양행, 아이맵, 레고켐바이오 등과 오픈이노베이션을 하고 있다. 혼자하기 어려우니까 시너지를 볼 수 있는 회사를 찾는 것이다. 가장 기본은 시너지다. 오픈이노베이션을 한다면서 지분투자만 하는 회사는 과연 성공할까. 그건 진정한 오픈이베이션이 아니다. 결국은 서로 윈-윈(win-win)해야 한다. 아이맵과 공동개발을 진행하고 있는 파이프라인이 있는데, 아이맵은 면역학이 강한 회사고 저희는 항체가 강하기 때문에 함께 할 수 있었다. 하지만 좋은 파트너십을 유지하는 게 쉽지 않다. 갈등도 많고 어려움이 따르지만, 양사의 목표는 비임상을 잘 해서 임상으로 가고 궁극적으로 임상 데이터가 좋으면 글로벌 빅파마에 기술이전 하자는 공동목표를 갖고 있다. 그런 맥락에서 다 오픈이노베이션을 하는 것이다.”

신생 바이오베처들에 조언하고 싶은 게 있다면.

“조급하지 마라. 좋은 인력을 확보하고 지속적으로 투자를 하다 보면 길이 열리지 않겠나. 한국 바이오벤처는 상장을 해야 된다는 부담이 있다. 상장을 위한 파이프라인 보다는 진정한 회사의 성장을 위한 파이프라인을 만들라는 조언을 해주고 싶다. 상장이 3년 내에 되면 투자된 돈을 회수할 수 있다. 하지만 상장을 5년 후에 한다고 해서 실패가 아니다. 많은 사람들이 에이비엘바이오는 34개월 만에 상장해서 성공한 것이라는 말을 하는데, 저는 7년 동안 파멥신과 한화에서 쓰라린 경험을 했다.

도전의 시간이기도 했다. 새로운 것을 하려고 문을 열 때마다 지옥을 경험했다. 바이오벤처 대표들의 포트폴리오를 보면 대부분 상장에 방점이 찍혀 있다. 사실은 상장 이후가 더 힘들다. 아무도 안 가르쳐준다. 성장할 수 있는 포트폴리오를 만들어 놓으면 궁극적으로 좋은 회사가 될 수 있다. 이런 말은 두 번의 쓰라린 경험 속에서 나온 것이다.”

향후 회사가 커지면 오너 경영을 할 건가.

“전문경영인 체제로 가려고 한다. 아들 둘이 있는데 모두 지분이 없다. 아직 전문경영인 체제를 준비하고 있지는 않지만 3년쯤 후에 생각이 잡힐 것 같다. 미국의 경우 상장되면 창업자의 지분율은 대부분 5% 미만이다. 또 이사회 중심의 경영을 하는데 우리나라는 아직 부족하다. 여러 맥락에서 건전한 바이오 회사를 만들고 싶다.”

인사이트코리아, INSIGHTKOREA