[인사이트코리아=박지훈 기자] #부장급 직장인 김아무개 씨(55세)는 ‘한도제한계좌’를 풀기 위해 A은행 영업점에 방문했다. 그는 “‘은행 직원이 한도제한계좌를 해제하려면 3개월간 급여를 해당 계좌로 수령한 후 재직증명서를 가지고 다시 와달라’더니 ‘더 빨리 풀고 싶다면 신용카드를 만들고 해당 계좌를 발급 카드의 자동이체계좌로 등록하면 된다’며 영업을 했다”고 불쾌감을 드러냈다.

#사회초년생 남아무개 씨(26세)도 한도제한계좌를 풀기 위해 김 씨처럼 A은행에 방문할 당시 신용카드 발급을 제안 받았다. 연회비 부담이 있는데다 필요성을 느끼지 못해 거절하고 영업점을 나왔다. 집에 돌아와 인터넷 포털 검색을 통해 오픈뱅킹을 이용해 한도제한계좌에 구애받지 않고 거래하는 방법을 알게 됐다.

은행들이 ‘대포통장’ 근절을 이유로 엄격한 한도제한계좌 정책을 유지하고 있는 가운데 해당 계좌를 풀기 위해 영업점을 방문한 고객에게는 신용카드 발급 등의 영업 행위를 하고 있는 것으로 드러났다.

또한, 오픈뱅킹 서비스를 이용하면 한도제한계좌와 지연이체 서비스 등을 무력화시킬 수 있어 오픈뱅킹 참여사와 금융당국의 관련 서비스 보완이 필요하다는 지적이 나온다.

7일 핀테크 업계에 따르면 한 은행의 한도제한계좌를 타행 혹은 핀테크 플랫폼에 연결할 경우 이체·출금한도 이상의 금액을 거래할 수 있다.

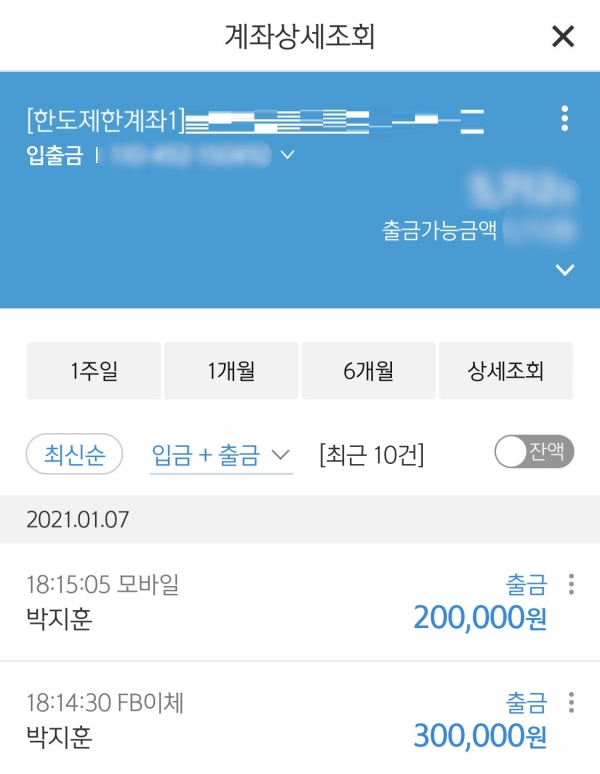

예를 들어 A은행 한도제한계좌Ⅰ은 ATM(금융자동화기기)·인터넷뱅킹을 통한 출금·이체 한도가 하루 최대 30만원으로 제한돼 있으나, 핀테크 서비스인 토스에 해당 은행 계좌를 오픈뱅킹으로 연결하고 오픈뱅킹을 활용하면 200만원까지 출금하거나 이체할 수 있다. 이 방법을 이용하면 제한조건을 풀기 위해 영업점을 방문하거나 은행의 영업에 응할 필요가 없어지는 셈이다.

이날 해당 은행 관계자는 “오픈뱅킹을 이용해 제한된 금액 이상을 거래하는 문제를 보완해서 해결했다”고 설명했지만, 한도제한계좌 보유 고객 중 한 명은 거래 제한 금액이 하루 30만원이지만 토스 오픈뱅킹을 통해 30만원, 해당 은행 앱으로 20만원 등 총 50만원을 타행 계좌로 보낼 수가 있었다.

한도제한계좌는 수개월간의 급여 수급 혹은 카드 결제 실적 등이 뒷받침돼야 일반계좌로 변경할 수 있다. 은행들은 정형화된 기준을 만들어 공개하게 되면 자칫 악용될 소지가 있어 명확한 조건을 제시하지 않는다는 입장이다.

복수의 은행 노조 관계자에 따르면 각 은행들은 엄격한 한도제한계좌 정책을 고수하면서도 수익에 도움이 되는 고객이라면 이 제한을 상대적으로 쉽게 풀어주고 있다. 고객이 해제 조건을 채우지 못하더라도 신용카드를 신청하고 한도제한계좌에 카드 결제액 자동이체를 설정하는 조건으로 계좌제한을 풀어주는 식이다.

한도제한계좌는 금융당국이 이른바 ‘대포통장(사기이용계좌)’을 근절하기 위해 도입한 정책이다. 계좌용도를 증명해야 제한을 풀 수 있도록 했다. 직장인 B씨는 “한도제한을 깨려고 은행에 방문했더니 신용카드 발급을 권유받았다”며 “직원은 결제 실적이 없어도 유지만 하면 한 달 후 제한이 풀릴 것이라고 했는데, 이렇게 쉽게 풀릴 한도제한계좌가 어떻게 대포통장 근절책이 될 수 있냐”고 지적했다.

오픈뱅킹 운영 미숙으로 장·노년층만 손해

문제는 은행의 엄격한 계좌 정책과 엉성한 오픈뱅킹 운용으로 피해보는 이들은 장·노년층이라는 점이다. 인터넷 정보력이 청년층보다 적고 은행 대면 이용이 많은 장년층과 노년층은 신용카드 발급 등 은행 영업에 도움이 되는 일을 해주기 십상이다.

반면 해제 조건을 달성하기 힘든 사회초년생은 비교 우위에 있는 정보력을 바탕으로 일종의 편법을 활용해 거래한도조건을 무력화할 수 있다. 마이너스 통장 전환, 타사 계열 신용카드 결제에 대한 자동이체 설정 등의 노하우도 온라인에서 공유되고 있다.

한편, 금융사와 금융당국의 오픈뱅킹 정교화 노력도 필요해 보인다. 오픈뱅킹을 통하면 한도제한계좌 거래 조건을 무시할 수 있을 뿐만 아니라 보이스피싱을 막는 지연이체 서비스도 무력화되기 때문이다.

C은행 계좌의 지연이체(100만원 초과 송금시 3시간 송금 지연)를 신청하더라도 해당 계좌를 타사 오픈뱅킹에 등록해두고 송금한다면 지연되지 않고 바로 송금된다.

오픈뱅킹은 금융권과 핀테크 업계의 디지털 경쟁을 자극할 수 있는 서비스이지만 이처럼 기존 회사별 서비스를 무력화하는 맹점이 노출된 만큼 금융당국의 세심한 보완책 마련이 요구된다.

금융감독원 핀테크전략부 관계자는 “한도제한계좌와 관련해 제기된 오픈뱅킹 민원은 아직 없다”며 “현행 오픈뱅킹 관련 문제점을 살펴보고 보완하겠다”고 밝혔다.

인사이트코리아, INSIGHTKOREA