시가총액·자산규모 부문 1등 쟁취

신한과 순익차 723억…연말 역전 기대감↑

[인사이트코리아=박지훈 기자] 윤종규 KB금융그룹 회장이 지난 11월 20일 3연임을 공식 확정지었다. 역대 KB금융 회장 가운데서 처음이다. 경쟁력 있는 비은행 자회사를 확보해 국내 리딩그룹 탈환을 목전에 둔 공로가 컸기 때문이다. 이미 시가총액, 자산규모면에서는 1위를 쟁취했다. 이제는 경영실적과 디지털에서의 1위만 남겨놓고 있다. 3번째 임기는 그룹의 금융 플랫폼 KB페이와 디지털 경쟁력을 집중적으로 키우면서 라이벌 신한, 공룡 IT기업 네이버와 카카오, 인터넷은행에 맞설 계획이다.

국내 최고 금융그룹 간 선두자리 싸움이 치열하다. 양대 금융그룹인 KB와 신한이 비은행 자회사 M&A를 통해 서로 엎치락뒤치락 하고 있 어서다. 조용병 회장이 이끄는 신한금융그룹은 2018년 리딩금융 옥좌를 탈환하고 2년간 지키고 있다.

1등 자리 하나씩 뺏는다

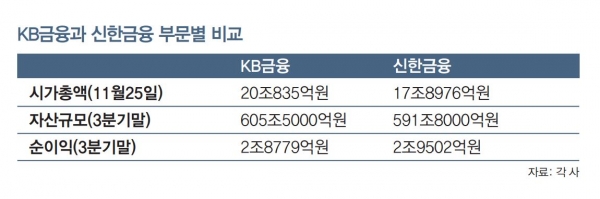

올해는 양상이 다르다. KB금융이 1등 자리를 하나씩 탈환하고 있다. 우선 시가총액이다. 신한금융은 지난해 말 주가 4만3350원, 시가총액 20조5565억원을 기록했다. 같은 기간 KB금융은 주가 4만7650원, 시총 19조8132억원을 나타냈다. 연말 시총 차이는 1조원 미만으로 시총 순위 역시 한 계단 차이에 불과했다.

올해 상반기에는 신한금융의 시총이 22조원을 넘어 코스피 6위까지 올랐다. 신한금융이 지난해 인수한 오렌지라이프를 올해 2월 편입하면서 실적 개선에 대한 기대감이 커진 결과였다. 하반기에는 KB금융이 유가증권(코스피) 시장에서 신한금융보다 앞섰다. KB금융은 11월 25일 기준 주가 4만8300원을 찍고 시총 20조원을 돌파했다. 신한금융은 주가 3만4650원, 시총 17조9000억원에 머물렀다. KB금융은 코로나19 우려를 털어내고 지난해 말보다 높은 주가를 형성하며 해당 섹터 ‘대장주’가 됐지만, 신한금융은 낮은 주가 수준을 면치 못했다.

이같은 시총 역전은 ‘윤종규 KB’의 남다른 리스크 관리가 있었기에 가능했다는 분석이다. KB금융이 금융권 최대 사고 중 하나로 꼽히는 라임자산운용 사태와 일정한 거리를 둘 수 있었기 때문이라는 것이다. 신한금융의 신한금융투자와 신한은행은 환매중단사태를 겪은 라임펀드를 각각 3248억원, 2769억원씩 팔았다. 이와 달리 KB금융의 KB증권은 신한금융의 9분의 1 수준인 681억원을 판매했다. 양대 그룹의 라임펀드 손실 처리 금액에서도 큰 차이가 발생할 수밖에 없었다.

KB금융은 자산 경쟁에서도 1위 자리를 뺏었다. 윤종규 회장이 푸르덴셜생명을 13번째 자회사로 인수하면서 자산 규모면에서 신한금융을 제친 것이다. KB금융은 지난 2분기 자산 569조5000억원으로 신한금융(578조40000억원)에 뒤쳐져 있었으나 푸르덴셜생명을 편입한 3분기 자산 605조5000억원을 달성하면서 신한금융(591조8000억원)을 앞질 렀다.

본게임인 순이익 경쟁에서도 KB금융이 1위를 탈환할 가능성이 엿보인다. KB금융은 3분기 누적 순이익 2조8779억원을, 신한금융의 경우 2조9502억원을 시현했다. 지난해에는 신한금융이 917억원 앞섰지만 올해는 KB금융이 푸르덴셜생명을 품으면서 그 격차가 723억원으로 줄어들었다. 3분기 개별 기준 순이익은 KB금융이 신한금융을 앞선 만큼 4분기 최종 역전도 가능하다는 분석이 나온다.

새로운 경쟁은 ‘디지털 전환’

이제 금융그룹 간 경쟁은 디지털 영역으로 옮겨가고 있다. 코로나19를 계기로 금융의 비대면화가 가속화하고 있고 네이버, 카카오 등 대형 IT기업의 금융업 진출이 매섭기 때문이다. KB금융과 신한금융 모두 금융그룹 1위에 만족할 수 없는 환경이 조성됐다.

현 시점에서는 신한금융의 디지털이 KB금융보다 앞서있다는 평가가 많다. 신한금융은 자회사 신한카드를 통해 새로운 핀테크 시장에 효과적으로 대응하는 데 성공하고 있다. 신한카드는 2018년 10월 기존 신한 FAN(신한판)에 간편결제, 초개인화 서비스를 추가한 모바일 금융 플랫폼 신한PayFAN(신한페이판)을 출시했다.

덕분에 삼성·네이버·카카오가 삼분할하는 간편결제시장에서 한 축을 지키고 유의미한 고정 이용자수(월간순이용자 550만명)를 확보할 수 있었다. 유력 핀테크 혹은 은행 앱을 제외하고 월간순이용자 10위권에 들어간 금융앱은 신한페이판이 유일하다.

KB금융은 지난 10월 KB페이를 출시하면서 신한금융, 대형 IT기업과의 본격적인 디지털경쟁을 알렸다. 전략은 신한금 융과 비슷하다. 디지털에 가장 밝은 자회사인 KB국민카드에 모바일 금융 플랫폼 사업을 맡기고 그룹 시너지까지 노린다는 계산이다. 다만, 기존에 개발한 자회사 앱에 대한 교통정리가 필요하다는 지적이 많다. KB국민은행의 KB스타뱅킹은 경쟁사가 새로운 모바일뱅킹 앱을 출시하는 가운데서도 신버전 출시를 망설이고 있다. 핀테크와 경쟁한다며 만든 다양한 금융앱도 잊히고 있는 상태다.

하지만 윤종규 회장이 세 번째 임기 중 ‘1등 플랫폼 기업 도약’을 공언한 만큼 그룹의 전방위적 투자가 디지털에서 이뤄질 예정이다. 내외 관계자들이 전하는 윤 회장의 디지털 애정이 상당한 만큼 2021년 ‘디지털 KB’에 대한 기대감도 커지고 있다.

인사이트코리아, INSIGHTKOREA