[인사이트코리아=이일호 기자] 금융투자업계에 메자닌 채권 부실화 우려가 커지고 있다. 2016년 이후부터 발행액이 크게 증가했는데, 최근 들어 만기가 다가오는 채권이 늘면서 상환 부담이 커지고 있는 것이다. 특히 라임자산운용의 환매중단 사태로 메자닌 채권에 대한 인식이 나빠지면서 기업의 자금조달 루트는 더 줄어들 전망이다.

6일 금융감독원 전자공시에 따르면 최근 관리종목으로 지정된 상장사 피앤텔과 테라셈이 전환사채 만기를 앞두고 있다.

피앤텔의 경우 지난해 4월 전 대표자의 횡령·배임 혐의가 발생한 데 이어 같은 해 8월 감사 의견거절 문제가 발생했고, 이어 지난 1월 31일에는 상장사 매출 기준 미달로 관리종목에 지정됐다.

피앤텔의 유동성전환사채 부채는 56억4000만원이며 2022년부터 총 70억원의 전환사채 만기가 도래한다. 2021년 만기인 15억원 상당의 전환사채의 경우 이미 미지급금으로 분류된 상태다.

4사업연도 연속 영업손실이 발생한 테라셈은 지난 1월 29일 불성실공시법인으로 지정되며 주권매매거래가 정지됐다. 지난해 3분기 기준 장부상 유동성전환사채 부채는 7억1300만원으로, 해당 전환사채의 행사가격은 최초 1654원에서 1158원까지 내려간 상태다.

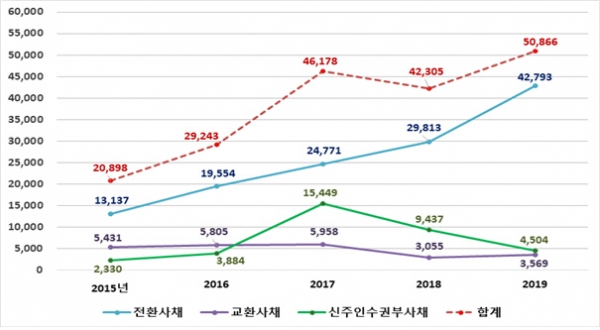

금융투자업계에서는 향후 부실기업의 메자닌 관련 문제가 더 커질 것으로 보고 있다. 이는 메자닌 발행량이 최근 들어 크게 증가했기 때문이다. 한국예탁결제원이 발표한 자료에 따르면 지난해 메자닌 총 발행액은 5조866억원이다. 전환사채가 4조2793억원으로 가장 많았고 신주인수권부사채 4504억원, 교환사채 3469억원 순이었다.

메자닌 발행은 매년 증가 추세다. 2015년 2조898억원이었던 발행액은 2016년 2조9243억원에 이어 2017년 4조6178억원으로 급증했다. 2018년 4조2305억원으로 다소 주춤했지만 지난해 5조원을 돌파하며 기업의 주요 자금조달 창구로 작동해왔다.

연 발행액 5조원대...금융투자 시장 부실 '뇌관' 우려

메자닌 채권은 채권이지만 ‘반 주식’이라 봐도 무방하다. 메자닌 채권의 주를 이루는 전환사채는 채권을 보유한 투자자가 미리 약속한 조건에 따라 이자와 원금을 받거나 회사의 주식으로 바꿀 수 있기 때문이다. 기업들로선 회사채 발행보다 낮은 금리에 자금을 조달할 수 있고, 투자자들은 기업의 주식을 싸게 사들여 시세차익을 얻을 기회가 생긴다.

특히 2018년 정부 주도로 코스닥벤처펀드가 조성되면서 메자닌 채권이 크게 늘었다. 기존에 있던 ‘벤처기업투자신탁’이 신탁재산의 50% 이상을 벤처기업 신주에 투자해야 했던 규제를 완화하고 세제 혜택을 주면서 벤처기업들에 대한 신주 시장 수요가 늘어난 것이다. 이에 2018~2019년부터 2년간 발행된 메자닌 채권은 총 700여건에 달했다.

문제는 메자닌 채권의 낮은 금리에 맛 들여 자금을 과도하게 조달한 저신용 기업들이다. 실적이 나빠져 유동성 문제에 부닥칠 경우 미상환 사태를 겪을 수 있기 때문이다. 자본시장연구원이 지난해 발표한 조사에 따르면 2010~2018년 메자닌 발행 기업 가운데 상장폐지된 곳은 6.9%나 된다.

메자닌 채권이 주식으로 전환될 경우 기업의 부채가 자본으로 이동한다는 점에선 긍정적이다. 그러나 주식 수가 늘어나면서 기존 주주들의 주주가치가 희석된다는 점에서 투자자들에겐 좋지 않다. 또 대규모 전환 청구가 발생한 경우에는 수급에 부담을 주고, 현금 흐름이 나쁜 기업은 부실화 할 우려가 있다.

특히 최근 라임자산운용의 메자닌 투자 상품 환매중단 사태를 겪으면서 관련 자금조달에 부정적 인식이 커지고 있다. 실제로 올해 발행된 메자닌 상품 중 표면이자율이 제로(0)였던 상품은 33건 가운데 4건에 불과했다. 지난해 발행된 메자닌의 제로금리가 238건으로 절반을 넘었던 것과 비교된다. 메자닌을 통한 자금조달이 더욱 어려워졌음을 확인할 수 있는 대목이다.

채권업계 관계자는 “최근 들어 대거 발행된 메자닌의 상환이 도래하는 올해부터 문제가 커질 개연성이 있다”며 “당장 증시가 호조라 대규모 미상환 사태로 이어지진 않겠지만 장기적으로 금융투자시장 부실화의 뇌관이 될 수 있다”고 지적했다.

atom@insightkorea.co.kr

인사이트코리아, INSIGHTKOREA